首页

通知公告

通知

公告

财税法规

服务机构及服务项目

中小企业信息

专家团队

企业展示

关于我们

非公党建

您当前所在位置:

首页

>

财税法规

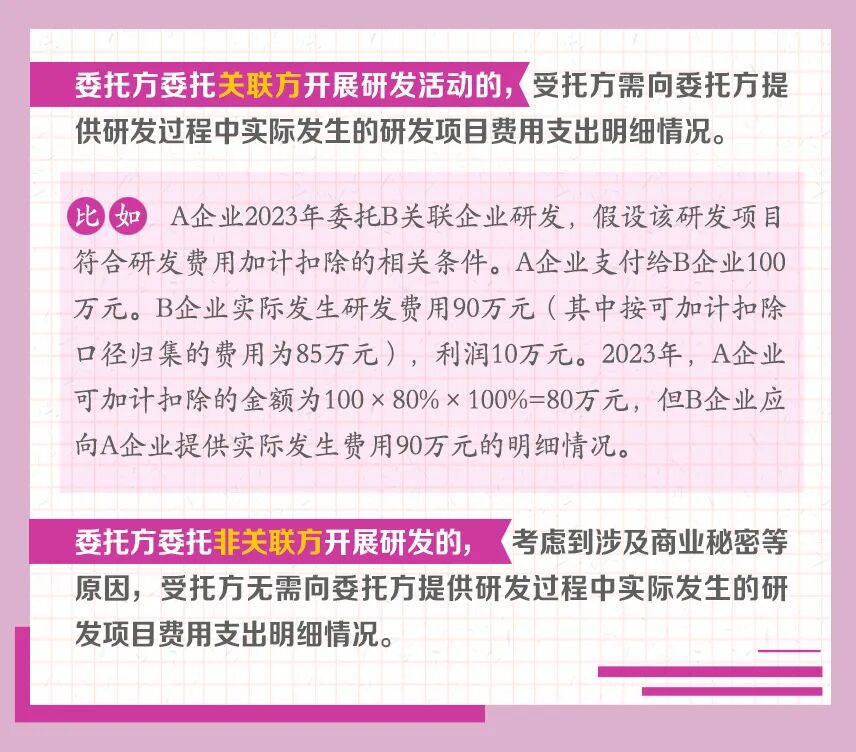

举例说明:企业委托关联方和非关联方开展研发活动管理要求的区别

发布日期:2023-08-18

来自:本站

【打印本页】

【关闭本页】

近年来,研发费用加计扣除政策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。为帮助纳税人全方位学习了解相关政策规定,我们制作了“

研发费用加计扣除政策系列图解

”。今天带你了解:

企业委托关联方和非关联方管理要求的区别↓

资料来源:《研发费用加计扣除政策执行指引(2.0版)》

制图:刘耘

责任编辑:佟玉兴

声明:未经授权严禁转载及使用