2022年6月22日,税务总局重庆市税务局发布关于征求《税务总局重庆市税务局关于核定征收个人所得税有关问题的公告(征求意见稿)》意见的通知。通知明确了自然人临时取得经营所得代开发票核定征收个税的规定。对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1核定征收个人所得税。各省多地都发布了关于自然人核定征收个人所得税的通知。1.税务总局海南省税务局公告2018年第15号 税务总局海南省税务局关于经营所得核定征收个人所得税有关问题的公告凡不符合查账征收条件的个体工商户业主、未办理个体工商户注册登记但取得生产、经营所得的自然人,其经营所得采用定额方式征收个人所得税。应纳税额计算公式:应纳税额=应税收入×附征率上款所称的应税收入是核定的收入总额或纳税人申请开具发票的金额。

2.青岛市地方税务局公告2018年第3号 青岛市地方税务局关于明确自然人申请代开发票个人所得税核定征收有关问题的公告

| | |

| | |

| |

| |

| | |

| |

| |

| | |

| |

| |

| | |

| |

| |

| 转让已购公有住房、解困工程住房、集资自建住房、安居工程住房、经济适用住房以及拆迁安置住房 | |

|

| |

|

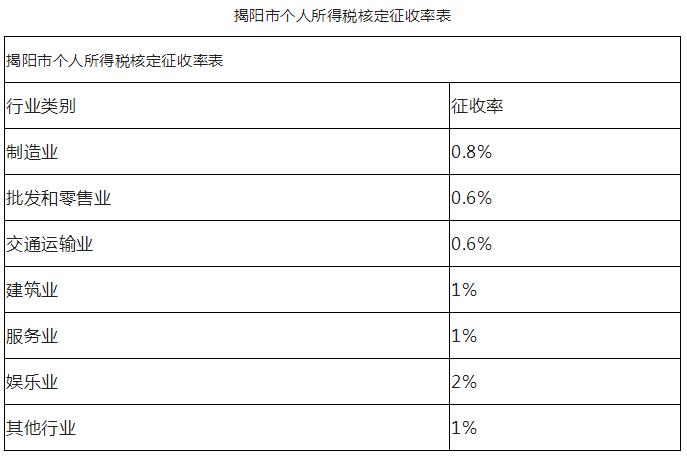

3.税务总局揭阳市税务局公告2022年第2号 税务总局揭阳市税务局关于个人所得税行业所得率和核定征收率有关问题的公告符合核定征收个人所得税的自然人取得的经营所得适用《揭阳市个人所得税核定征收率表》 (附件2)